· Sergio Alexander · blockchain · 19 min read

¿Qué es el Blockchain y cómo está transformando radicalmente la economía y la industria?

Conoce la historia de Blockchain, cómo funciona, sus aplicaciones y por qué es una revolución tecnológica más allá del Bitcoin.

El blockchain es en esencia una tecnología que proporciona una forma novedosa de registrar y transferir información de manera transparente y segura. Es la base bajo la cual operan las criptomonedas, como las populares Bitcoin y Ethereum, las cuales han generado una gran controversia en los últimos años, empujandonos poco a poco hacia una gran revolución monetaria, presentándose como una alternativa sincera y confiable al tradicional sistema financiero; pero para entender y contextualizar como el blockchain esta jugando un papel importante en la economía es necesario conocer los origenes y funcionamiento del dinero.

1. Historia del dinero

Desde que la humanidad ha tenido uso de razón ha necesitado realizar intercambios, donde el modelo más básico consiste en que un sujeto A que quiere un objeto x, que posee un sujeto B, propone un intercambio por un objeto y, buscando llegar a un acuerdo que podrá ser aceptado o rechazado por el sujeto B dependiendo de que tan justa sea la oferta.

[Fig.1] Ejemplo de modelo de intercambio básico

[Fig.1] Ejemplo de modelo de intercambio básico

Pero este modelo de intercambio presenta una gran dificultad para establecer qué es una oferta justa, debido a que es complicado determinar equivalencias entre objetos heterogéneos.

Como solución a esta problemática surge el oro como referencia de intercambio; recurso natural que se vuelve muy preciado rápidamente al ser un material atractivo, brillante, sin signos desgaste y sobre todo escaso, lo cual lo convierte en algo valioso.

[Fig.2] Oro como referencia de intercambio

[Fig.2] Oro como referencia de intercambio

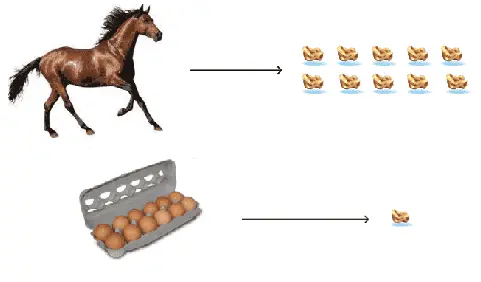

Como ejemplo tomaremos prestado de la película el concursante, el caso donde un granjero quiere intercambiar huevos por un caballo; pero como ya se dejo claro anteriormente, es difícil establecer la relación de equivalencia entre estos dos objetos heterogéneos, siendo el caballo muchísimo más valioso.

[Fig.3] Caso de estudio de intercambio básico con oro.

[Fig.3] Caso de estudio de intercambio básico con oro.

Si se observa la figura 3, gracias al oro como referencia de intercambio y las dinámicas del mercado, se ha establecido que una pepita de oro equivale a un panal de huevos, mientras que un caballo equivale a 10 pepitas de oro, lo que nos permitirá mediante una regla de 3 simple llegar al resultado final donde 120 huevos equivalen a un caballo.

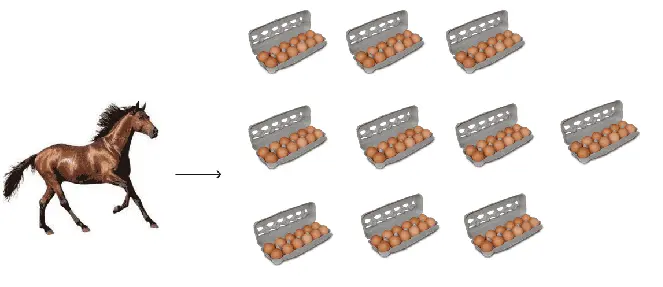

[Fig.4] Resultado de la conversión del caso de estudio.

[Fig.4] Resultado de la conversión del caso de estudio.

Por lo anterior, el oro se transforma en un medio universal de conversión para intercambiar cualquier tipo de producto o servicio, estableciendo al mismo tiempo el concepto de moneda.

Pero, si bien la adopción del metal precioso como moneda representaba una solución sólida al problema de intercambio, también traía consigo otro gran inconveniente relacionado con su peso, haciendo de su transporte y almacenamiento tareas complejas; solo hay que imaginarse a personas con recursos realizando transacciones de bienes y servicios llevando consigo costales o carretilladas cargadas con oro, haciendo de la tarea una labor poco eficiente e insegura.

En busca de una solución, los propietarios comienzan a dejar el metal precioso en custodia de orfebres, los cuales cobraban una pequeña comisión por el almacenamiento y protección del oro; y entregaban a sus respectivos dueños un recibo escrito en papel como respaldo de sus obligaciones.

Rápidamente la demanda del servicio crece gracias a la gran confianza otorgada por los depositantes; tanto es así, que se empiezan a realizar intercambios con los mismos recibos de depósito, lo cual permitio posteriormente una evolución del dinero hacia el concepto de papel moneda.

[Fig.5] El término “pesos oro” en el papel moneda era una referencia a su respaldo contra el oro.

[Fig.5] El término “pesos oro” en el papel moneda era una referencia a su respaldo contra el oro.

Un poco después los orfebres descubren que no era necesario tener en sus bóvedas todo el oro depositado para realizar prestamos, en la medida en que los depositantes tuvieran la suficiente confianza de que podrían convertir en especie sus recibos de depósito, lo cual les permitía expedir recibos por un valor superior al que tenían en custodía, dando origen al concepto de banca de reserva fraccionaría y los orfebres más allá de ser simples guardianes se convierten banqueros.

En poco tiempo los bancos evolucionan de ser simples intermediarios del tráfico monetario, a ser intermediarios de operaciones de crédito, alejandosen del modelo de respaldo contra el oro, a un respaldo basado en la fe y la confianza de la comunidad en una promesa de pago por parte de la entidad emisora.

2. Intermediarios de confianza

[Fig.6] Comercio global.

[Fig.6] Comercio global.

Los bancos y demás entidades financieras, se vuelven esenciales dentro de las necesidades del comercio globalizado, sirviendo como intermediarios para transar con personas u organizaciones desconocidas, en donde todo el riesgo es asumido por la entidad financiera como tercero de confianza, lo cual naturalmente conlleva a un incremento en el costo de las transacciones.

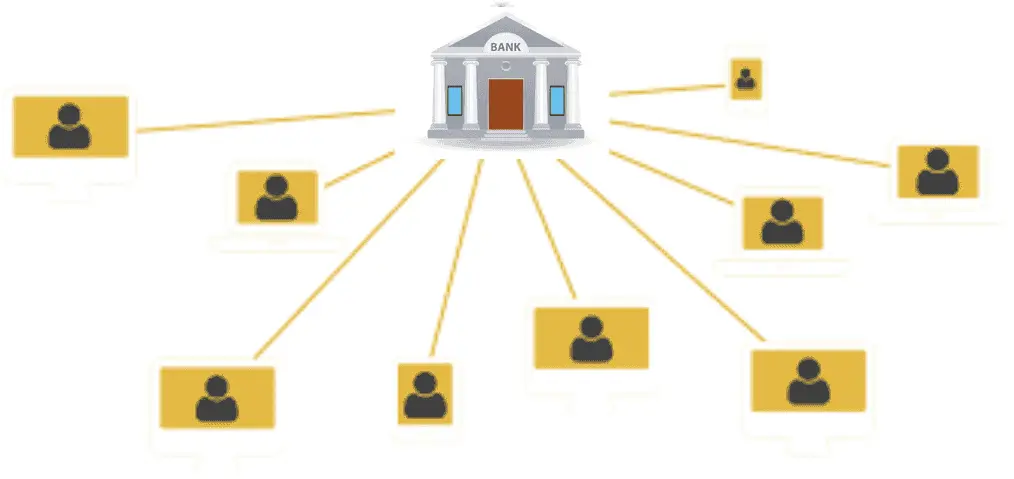

[Fig.7] Modelo centralizado de confianza.

[Fig.7] Modelo centralizado de confianza.

Se crea entonces una depencia vital entre los depositantes y prestamista con las entidades financieras, sumergiendo la economía dentro un modelo centralizado de confianza, el cual se vuelve inevitablemente necesario. Por otro lado, un medio de poder central viendolo desde un punto de vista técnico siempre será suceptible a fallos y ataques maliciosos, los cuales desde una perspectiva financiera se traducen en corrupción y malas intenciones; por lo tanto siempre existirá un pequeño porcentaje de fraude aceptable e ineludible.

[Fig.8] Crisis hipotecaria de 2008 en Wall Street.

[Fig.8] Crisis hipotecaria de 2008 en Wall Street.

En 2008 una gran crisis golpea en Wall Street a causa de la avaricia y arrogante administración de los bónos hipotecarios, sumergiendo al mundo en una gran recesión, grandes gigantes financieros como Lehman Brothers quiebran y muchos otros necesitan rescates para evitarla, provocando un completo colapso y deterioro en la confianza, incluso empresas como General Electric tuvieron dificultades para encontrar fondos necesarios para mantenerse en operación; demostrando los problemas presentes en una gestión de poder centralizada.

3. Bitcoin: Un Sistema de Efectivo Electrónico Usuario-a-Usuario

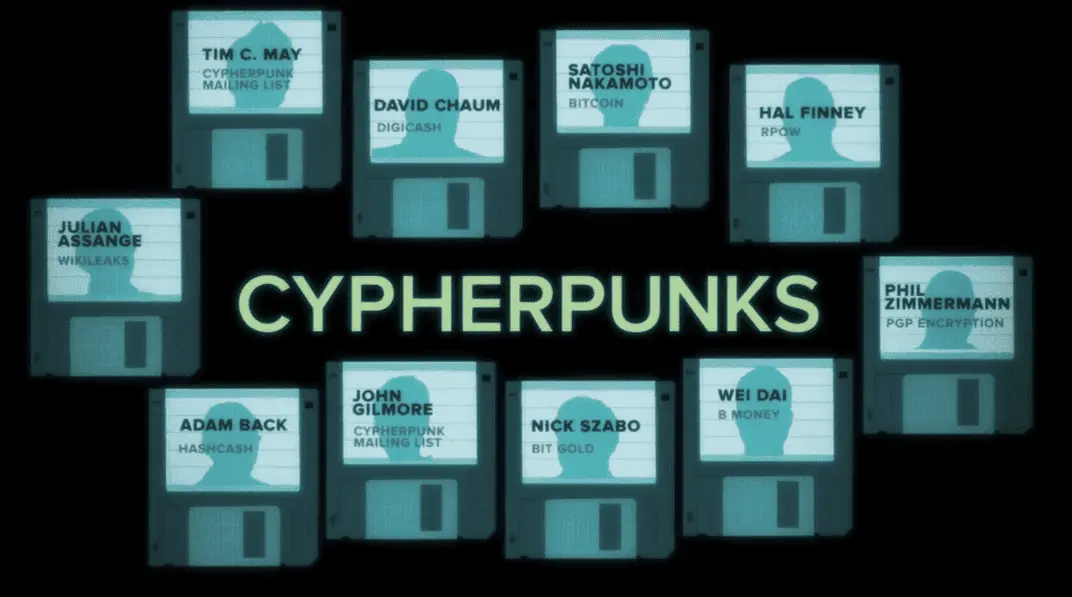

El mal sabor de boca dejado por las mal intencionadas acciones de quienes tienen el poder en los sistemas financieros, llevo a diversos pensadores a indagar en ideas referentes a como crear un sistema de intercambio alternativo sin una dependencia central, de manera tal que nadie pueda obtener una injusta ventaja competitiva. A este movimiento se les conoció como los Cypherpunks, quienes en su gran preocupación por la privacidad llevaban trabajando mucho tiempo atrás en sistemas basados en criptografía, pero ninguna de sus ideas había llegado más allá del papel.

[Fig.9] Figuras representativas de los Cypherpunks, sacado del documental Banking on Bitcoin.

[Fig.9] Figuras representativas de los Cypherpunks, sacado del documental Banking on Bitcoin.

El 31 de octubre de 2008 basado en las ideas de los Cypherpunks y como respuesta a la crisis hipotecaria en Wall Street, un usuario anónimo publica el famoso paper de Bitcoin bajo el seudónimo de Satoshi Nakamoto, cuya identidad es completamente desconocida hasta la fecha (2019), aunque mucho se ha indagado y algunos personajes como Craig Steven Wright han asegurado ser Nakamoto.

En el paper Satoshi describe como construir una versión puramente electrónica de efectivo, para intercambiar bienes y servicios sin necesidad de la intermediación de una institución financiera. Poco tiempo despues Satoshi logra crear la primera implementación práctica de Bitcoin con ayuda de algunos colaboradores cómo Hal Finney, con quien además el 11 de enero de 2009 realizo la primera transacción, enviandole 10 BTC para probar el correcto funcionamiento de la red (al momento de la publicación de este artículo se cumplen 10 años desde la primera transferencia de Bitcoin).

[Fig.10] Foto de las primeras dos pizzas compradas con bitcoins.

[Fig.10] Foto de las primeras dos pizzas compradas con bitcoins.

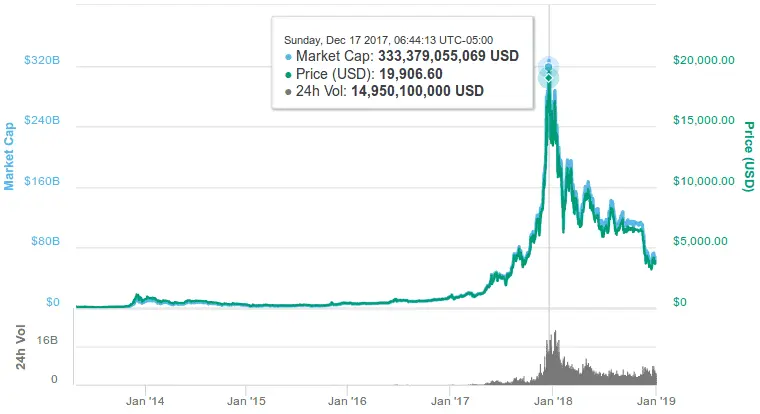

La popularidad de Bitcoin crecío rápidamente entre los más entusiastas, pero en la práctica no tenía mucho valor. Cansado de esto el 22 de mayo de 2010 un desarrollador conocido como Lazlo Hanyecz posteo en un foro de Bitcoin que estaría dispuesto a pagar 10.000 BTC a quien le llevará a su casa dos deliciosas pizzas; para sorpresa de todos un desconocido acepto la oferta y cerraron el trato, el cual pasaría a la historia cómo la primera transacción práctica de la red; además de una de las más costosas si se tiene en cuenta que a día de hoy (2019) un solo Bitcoin cuesta alrededor de tres a cinco mil USD, alcanzando a finales de 2017 el sorprendente pico de casí 20.000 USD.

[Fig.11] Precio del Bitcoin desde enero de 2009 hasta la actualidad (2019), tomado de coinmarketcap.

[Fig.11] Precio del Bitcoin desde enero de 2009 hasta la actualidad (2019), tomado de coinmarketcap.

Bitcoin se convierte entonces en un medio confiable y barato para el intercambio de valor a nivel mundial, destacando como uno de sus puntos fuertes el permitir eludir las grandes comisiones que normalmente implica transar a través de los intermediarios tradicionales. Cabe aclarar también que la criptomoneda se ha visto en el pasado en aprietos para mantener está característica, debido a que al ser la primera implementación, aún no se encontraba lista para soportar la increíble carga y escala que ha logrado la red, implicando como consecuencia altos costos en las transacciones; pero recientemente gracias a una nueva solución de escalado implementada en la misma conocida como Lightning Networks, se ha logrado mejorar considerablemente el rendimiento y velocidad de la red, permitiendo de nuevo tener transacciones casi instanstaneas y a un costo casí despreciable.

[Fig.12] Bitcoin como red de intercambio mundial.

[Fig.12] Bitcoin como red de intercambio mundial.

Entre otras características importantes del Bitcoin se pueden destacar:

- Transacciones anónimas: No es necesario revelar la identidad hacer negocios, preservando la privacidad.

- Transacciones irreversibles: Característica esencial para prevenir el problema del doble gasto, el cual es un defecto potencial que permite que un token digital pueda gastarse más de una vez.

- Control fuerte de propiedad: El dinero pertenece 100% a su dueño, no puede ser intervenido por nadie más, ni las cuentas pueden ser canceladas.

- No hay un poder central: No pertenece a ningún estado o país, y puede usarse en todo el mundo por igual.

- Sin intermediarios: Si bien prescindir de los terceros de confianza es una de las premisas esenciales de Bitcoin, es importante destacar que está labor de intermediación no desaparece por completo, y es reemplazada por una gran red de pares anónimos que se encargan de validar las transacciones a través de una prueba de trabajo, concepto que se abordará más adelante.

- Es un sistema distribuido / descentralizado: Alejandonse del modelo centralizado, cuyos defectos ya han sido expuestos previamente, Bitcoin se sustenta bajo una red de pares distribuida encargada de validar y mantener la seguridad y consistencia de los datos y registros almacenados en la cadena de bloques. Aunque cabe aclarar que hoy en día la red de Bitcoin se considera más una red descentralizada que disbribuida debido a que los nodos mineros participantes cada vez requieren de capacidades de procesamiento más elevadas, relegando al resto a ser simples clientes o consumidores de la red.

- Seguridad: Es imposible su falsificación o duplicación, gracias a un sofisticado sistema de criptografía.

4. ¿Qué es Blockchain y cómo funciona?

Ya conocemos qué es Bitcoin, sus características y todo su potencial, pero ¿cómo funciona? A continuación se describe con un poco más en detalle la teoría expuesta por Satoshi Nakamoto sobre el funcionamiento del sistema.

4.1. El problema del doble gasto

En primer lugar es importante abordar el problema del doble gasto, el cual se traduce en evitar que un recurso pueda ser consumido más de una vez, así como no es posible gastar en la tienda dos veces el mismo billete. Este es un defecto particular del dinero electrónico, ya que es fácil duplicar o falsificar cualquier archivo o dato digital.

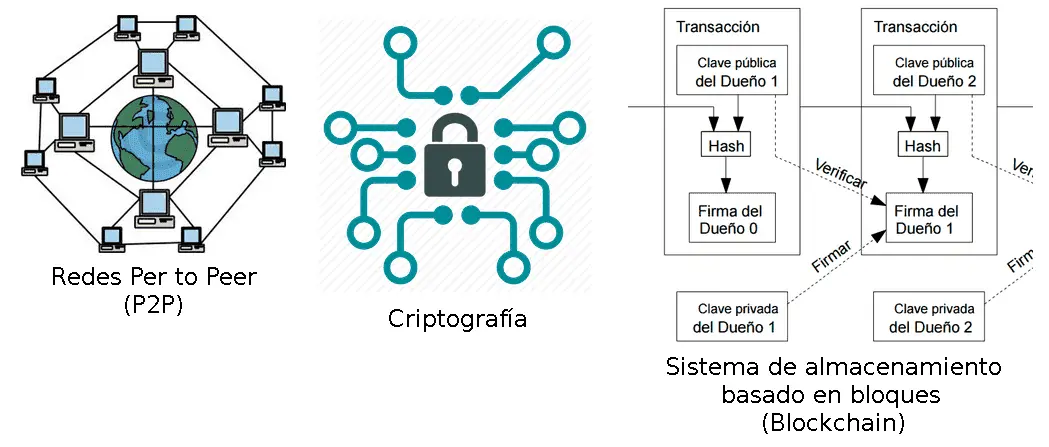

[Fig.13] Tecnologías que soportan Bitcoin.

[Fig.13] Tecnologías que soportan Bitcoin.

Satoshi propone entonces como solución el uso en conjunto de tres tecnologías esenciales: como lo son una red pares distribuida (P2P), un sofisticado sistema de criptografía y una base de datos compartida conocida como Blockchain.

4.2. Cadena de bloques (Blockchain)

La Blockchain es sin duda el componente clave de la solución, la cual es básicamente una base de datos compartida que almacena mediante una cadena de bloques de firmas digitales, la propiedad y el registro en el tiempo de las transacciones realizadas. De ahora en adelante cualquier mención a la Blockchain puede estarse refiriendo también a todo el sistema completo conformado por las tres tecnologías.

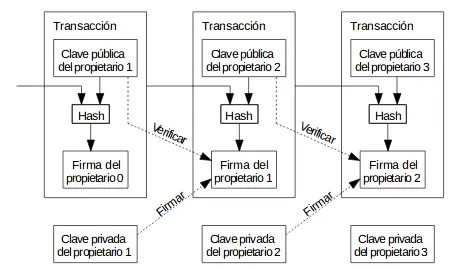

[Fig.14] Transacciones cómo cadena de firmas digitales, tomado del paper de Bitcoin.

[Fig.14] Transacciones cómo cadena de firmas digitales, tomado del paper de Bitcoin.

Cada bloque de transacciones se genera y encadena de manera secuencial y va ligada a una firma digital única e irremplazable calculada usando algoritmos criptrográficos complejos, de tal manera que sea casi imposible su falsificación, dado que si retomamos el problema del doble gasto, cualquiera podría duplicar o modificar el contenido de las transacciones sin este mecanismo de seguridad.

Lo anterior es esencial debido a que la Blockchain debe ser compartida al interior de una red de pares distribuida (P2P), la cual es básicamente una red de computadoras alrededor de todo el mundo que comparten una copia exacta de la cadena de bloques. De manera tal que esta red debe cooperar para mantener la integridad, seguridad de la Blockchain y generar nuevos bloques de transacción a través de algoritmos de concenso y una inversión en computo considerable para calcular a través de una prueba de trabajo las complejas llaves critográficas que enlazan la cadena de bloques; en la Blockchain a estos mecanísmos se les conoce como Minería.

4.3. Minería

[Fig.15] Minería en la red Bitcoin.

[Fig.15] Minería en la red Bitcoin.

Es importante destacar que toda la red de pares en la Blockchain funciona como un gobierno ceñido a estrictas normas que deben cumplir cada uno de los nodos unidos a la misma, con la diferencia de que no existe un nodo o computadora central que tenga el control para tomar decisiones por encima de los demás; pero dicha cooperación es imposible sin que exista algún tipo de incentivo para los nodos participantes.

Cada bloque de transacciones en una red de minería de Bitcoin por ejemplo, representa un movimiento de dinero, y la generación de dicho bloque como ya se menciono antes, requiere de una prueba de trabajo, la cual se traduce en una inversión de computo importante por parte de los nodos participantes, los cuales básicamente entran una competencia por encontrar la llave criptográfica que permite encadenar el nuevo bloque a la cadena. Encontrar dicha llave es complejo debido a la sofisticada implementación y reglas criptrográficas que rigen la cadena; por lo tanto el nodo que consiga encontrar primero dicha llave, recibira un incentivo, que básicamente es una comisión que pagan los usuarios de la red a los nodos participantes, de ahora en adelante conocidos cómo mineros, por su trabajo y esfuerzo invertido.

Adicionalmente mediante algoritmos de concenso la red debe verificar que el nuevo bloque encontrado es válido y no se ha alterado la integridad de la información en la transacción. Para ello un pequeño grupo de mineros adicionales deben encontrar el mismo bloque y dar fe de la validez del mismo.

El concepto de minería lo introdujo Satoshi haciendo referencia a los procesos de extracción del oro, donde los mineros deben invertir gran esfuerzo y maquinaria pesada para escavar y extraer el oro de la tierra. Proceso que a medida que se extrae el oro de la superficie, se va volviendo más complejo y costoso, dado que el mineral es escaso y cada vez se debe penetrar el suelo en mayor profundidad.

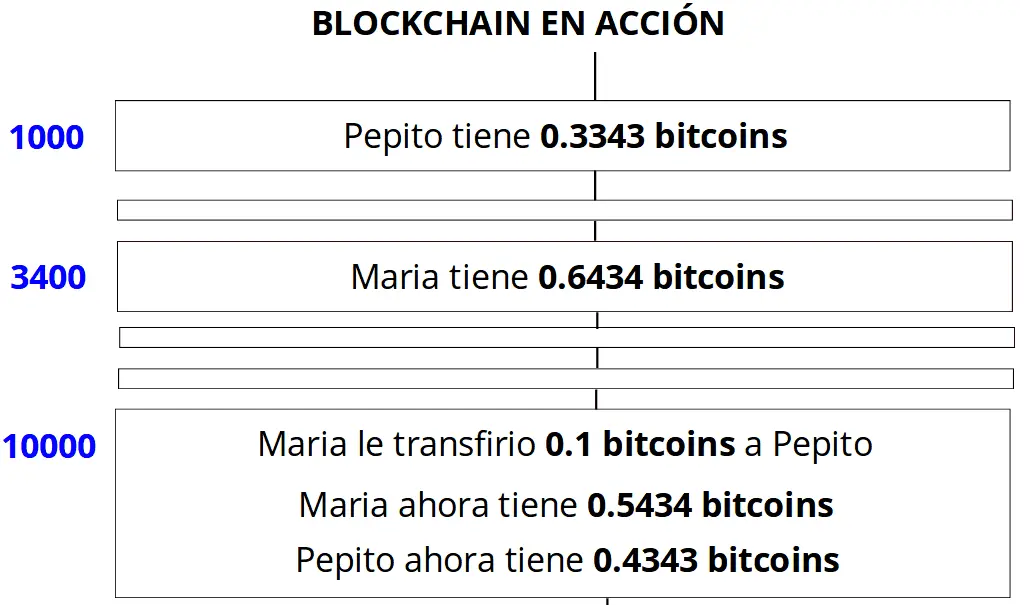

En la siguiente figura se ilustra el funcionamiento de una transacción dentro de la cadena de bloques, donde dos usuarios interactuan y se efectua una transferencia de Bitcoin desde el usuario de Maria a Pepito. El número en azul hace referencia al consecutivo del bloque a lo largo de toda la cadena:

[Fig.16] Blockchain en acción en una red de Bitcoin.

[Fig.16] Blockchain en acción en una red de Bitcoin.

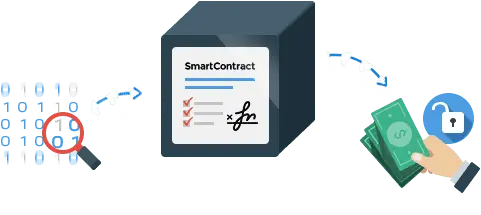

4.4. Ethereum: Plataforma de aplicaciones blockchain

Ethereum es una criptomoneda que surgió a principios del 2014 a usando como base la implementación inicial del Bitcoin. Su creador Vitalik Buterin implemento una capa adicional que permitía la incorporación de contratos inteligentes (Smart Contracts), los cuales básicamente tenían como objetivo automatizar la ocurrencia de una transacción con base a unas condiciones previamente definidas mediante código de programación, permitiendo transacciones de valor de forma transparente, segura y 100% automatizables.

[Fig.17] Contrato Inteligente (Smart Contract).

[Fig.17] Contrato Inteligente (Smart Contract).

El contrato inteligente permite entonces ejecutar acuerdos establecidos entre dos o más partes, controlando que ocurra o no una transacción con base al resultado del cumplimiento de una serie de condiciones específicas previamente programadas.

El potencial de los contratos inteligentes es enorme, brindando un medio para interactuar con la cadena de bloques programáticamente, dando lugar al desarrollo de aplicaciones, juegos y plataformas usando la Blockchain como base de datos. A estas aplicaciones se les conoce como Ðapps (Decentralized Application).

5. Blockchain: la revolución industrial de Internet más allá del Bitcoin

Resumiendo desde un aspecto puramente técnico, el Blockchain no es más que una base de datos compartida en una comunidad conformada por multiples de computadoras(mineros) que cooperan entre si usando complejos mecanísmos de seguridad y concenso para mantener la integridad de la misma; y los bloques de transacciones son registros que pueden contener cualquier tipo de información.

Las Ðapps aprovechan todo el potencial de la tecnología Blockchain permitiendo el desarrollo de aplicaciones disruptivas que pueden pertenecer a ambitos diferentes al sector financiero, entendiendo que por primera vez sin necesidad de un tercero de confianza es posible transferir una pieza de propiedad digital a través de internet con una garantía casi irrefutable de ser segura, donde cualquiera puede enterarse de que la transferencia ocurrio sin dudar de la legitmidad de la misma. A continuación se listan algunas de las aplicaciones más destacadas:

5.1. Almacenamiento en la nube distribuido.

Como alternativa a servicios de almacenamiento en la nube cómo Dropbox o Google Drive, han surgido algunos proyectos basados en Blockchain cómo StorJ, donde los archivos no estan almacenados en grandes datacenters de empresas particulares, sino que se encuentran distribuidos en una gran red de nodos participantes que rentan su espacio de almacenamiento libre a cambio de un incentivo que la plataforma paga en tokens de Ethereum.

StorJ encripta los archivos punto a punto antes de enviarlos a los nodos, de tal manera que aunque la información está expuesta, solo el propietario puede acceder a ella. En el siguiente video se explica en detalle el funcionamiento de esta plataforma en la nube descentralizada:

5.2. Internet de las cosas

[Fig.18] Blockchain en el IoT.

[Fig.18] Blockchain en el IoT.

Con la evolución del hardware, estamos en una era de transición donde cualquier objeto del mundo real podrá estar conectado a internet e interactuar con otros dispositivos, pero debido a los recursos limitados que poseen estos sistemas de bajo coste, cómo procesamiento, memoria y potencia, se hace difícil implementar controles de seguridad eficaces y avanzados para la creciente red de dispositivos conectados; representando un gran problema de ciberseguridad debido a los defectos y agujeros de seguridad existentes en estos productos por la falta de actualización y soporte.

El Blockchain se presenta cómo un gran aliado para el IoT, sirviendo como infraestructura para la intercomunicación de estos dispositivos bajo una gran red de confianza, asegurando la integridad y comunicación de los datos punto a punto. Por otro lado gracias a los contratos inteligentes, es posible dotar a cada dispositivo de una identidad digital única y brindar los medios para la automatización de las interacciones.

5.3. Sistemas de votación electrónica

[Fig.19] Sistema de votación electrónica basado en Blockchain.

[Fig.19] Sistema de votación electrónica basado en Blockchain.

El fraude electoral es uno de los mayores problemas que existen a nivel mundial, con consecuencias altamente negativas para cualquier sociedad que se considere democrática. Muchos mecanísmos cómo el voto electrónico se han propuesto e implementado en algunos países para garantizar la transparencia y legitimidad del sufragio, permitiendo automatizar, acelerar y brindar acceso en tiempo real al conteo de votos para todos los participantes; pero al ser un sistema electrónico este puede ser vulnerado y atacado con facilidad.

Siendo la transparencia pilar fundamental de la tecnología blockchain, es posible la implementación de sistemas de voto electrónico altamente seguros y practicamente invioalables. Algunos proyectos destacados que están trabajando en este tipo de mecanismos son: Polys, Secure Vote, Voatz.

5.4. 💰 Apuestas

El uso de criptomonedas en la industria de las apuestas trae grandes ventajas para los casinos, permitiendo al usuario jugar de forma anónima, sin necesidad de crear una cuenta o depender de la plataforma, permitiendo el uso de un sistema privado, barato, legal y accesible.

Por otro lado gracias a las bondades de los contratos inteligentes, las apuestas pueden ser programadas y automatizadas, permitiendo depositos casi instantaneos y repartos más justos.

5.5. 📖 Notario digital y automatizado

Los contratos inteligentes permitirían en un futuro reemplazar a los notarios, evitando el coste de la intermediación y retrazos burocráticos por parte de terceros. Permitiendo llevar un registro público confiable e inmutable que puede ser auditado y verificado por cualquiera, evitando la posible problemática de manipulación o fraude que podría presentarse para intentar alguna estafa o fraude legal.

5.6. 👤 Registro de identidad único

El actual sistema de identidad basado en contraseñas para la autenticación en sistemas online es altamente inseguro, e implica un conjunto de credenciales diferentes en cada plataforma. Mediante la Blockchain es posible crear una huella digital única y usar la red como una fuente desentralizada de autenticación para todos los sistemas.

Dicho mecanísmo también serviria para reemplazar las tarjetas de identidad, brindando un medio que permita validar a nivel mundial que una persona es quien dice ser y registrar con dicho ID de forma transparente todas sus propiedades en un registro público y confiable.

5.7. 🏥 Historial médico descentralizado

Ligado al uso de un registro de identidad único en el sector salud, la infraestrucutra blockchain podría usarse para almacenar los datos clínicos e historial de una persona, para ser compartidos y leídos cualquier médico a nivel global con total certeza de su integridad. Por otro lado el paciente sería totalmente dueño de sus datos y no las entidades hospitalarias.

5.8. 🧐 Seguimiento y rastreo

Como complemento al registro de identidad único aplicado a cualquier industria ya sea financiera, hospitalaria, legal, tecnológica, hotelera, transporte u entre otras, la seguridad de la cadena de bloques posibilita rastrear y verificar el estado de cualquier propiedad en el tiempo. Por ejemplo en el sector inmobiliario permitiría saber quien es el propietario de un inmueble y conocer un historial de todos los antiguos dueños del mismo; así como sería posible verificar y rastrear el origen de un joya, permitiendo combatir el comercio de diamantes de sangre; o evitar falsificaciones en el area de la propiedad intelectual, permitiendo constatar de forma eficiente las la propiedad de las obras artisticas.

“Las divisas digitales afectaran las finanzas mundiales, transformaran el modo en que pagamos las cosas, y quizas hagan que el mundo sea un lugar más justo.”

Wall Street Journal (2015)

Referencias:

- Bitcoin: Un Sistema de Efectivo Electrónico Usuario-a-Usuario

- Documentary: Banking on Bitcoin (2016)

- Por qué Bitcoin importa.

- Breve historia del Bitcoin

- Glosario Básico sobre Bitcoin y Blockchain

- Innovando con blockchain (TEDex Costarica - 15 Nov 2016)

- Blockchain: Más allá del bitcoin | José Juan Mora | TEDxSevilla

- Platzi: Curso de Bitcoin y Blockchain

- La Disrupción del Blockchain